Aviso próximo Vto. LEBACs | Licitación LEBACs 16/10/18 / #ALERTA: Estrategia de Activos

Nos ponemos en contacto con Ud. para recordarle su vencimiento de LEBAC que opera el próximo 17 de octubre del corriente. Asimismo, le indicamos que la licitación de LEBACs para renovar -total o parcialmente- el vencimiento indicado se realizará el próximo martes 16 de octubre del corriente año.

Panorama internacional:

Las condiciones internacionales en los últimos 2 meses se siguen a pesar de que fueron benévolas durante los meses anteriores. La caída de los mercados de valores, sumado a las bajas en el mercado de renta fija mundial impacto de forma negativa a todos los países elevando el nivel de stress en las economías.

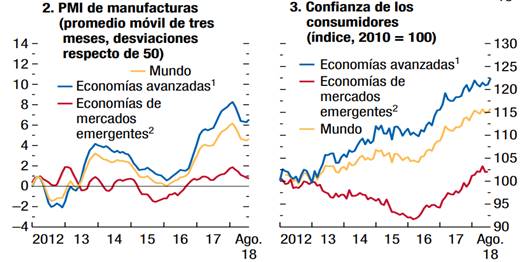

El crecimiento mundial se moderó en el primer semestre de 2018, con sorpresas negativas en torno a la actividad en varias grandes economías avanzadas. Tras el rápido crecimiento registrado en 2017, los volúmenes del comercio internacional y la producción industrial se han desacelerado.

Los riesgos para el crecimiento mundial han aumentado en los seis últimos meses y la posibilidad de sorpresas positivas ha disminuido. Se proyecta un crecimiento mundial de 3,7% para 2018–19; es decir, 0,2 puntos porcentuales menos que el pronóstico de abril para ambos años. La revisión a la baja refleja factores sorpresivos que reprimieron la actividad a comienzos de 2018 en algunas de las principales economías avanzadas, los efectos negativos de las medidas comerciales aplicadas o aprobadas entre abril y mediados de septiembre, así como perspectivas menos favorables para algunas economías de mercados emergentes y en desarrollo debido a factores específicos de cada país, condiciones financieras más restrictivas, tensiones geopolíticas y mayores costos de importación de petróleo.

Los riesgos para el pronóstico de crecimiento mundial están sesgados a la baja en un contexto de recrudecimiento de la incertidumbre en torno a las políticas.

Si bien las condiciones en los mercados financieros siguen siendo acomodaticias en las economías avanzadas, podrían endurecerse rápidamente si se intensifican las tensiones comerciales y la incertidumbre en torno a las políticas, o si una inflación inesperadamente alta en Estados Unidos provoca una respuesta de política monetaria más enérgica que la prevista.

En lo que respecta a las economías avanzadas, el crecimiento fue decepcionante en la zona del euro y el Reino Unido. Un crecimiento más lento de las exportaciones, tras el fuerte aumento que habían registrado en el último trimestre de 2017, contribuyó notablemente a la desaceleración en la zona del euro. El aumento de los precios de la energía contribuyó a desalentar la demanda en los países importadores de energía, mientras que algunos países también se vieron afectados por la incertidumbre política o por medidas aplicadas en el sector industrial. En el Reino Unido, el crecimiento se moderó más de lo previsto, en parte debido a trastornos meteorológicos en el primer trimestre. En este contexto, la economía de Estados Unidos mantuvo un crecimiento vigoroso, sobre todo en el segundo trimestre, y la actividad del sector privado se vio propulsada aún más por un cuantioso estímulo fiscal. El crecimiento agregado en el grupo de economías de mercados emergentes y en desarrollo se estabilizó en el primer semestre de 2018.

La inflación subyacente (es decir, excluidos los alimentos y la energía) sigue estando por debajo de las metas de los bancos centrales en la mayoría de las economías avanzadas. En las economías de mercados emergentes y en desarrollo, excluida la de Venezuela y Argentina, la inflación subyacente permanece por debajo del promedio de los últimos años, pero ha aumentado ligeramente en los últimos meses. Entre las economías avanzadas, en Estados Unidos, donde el desempleo ronda los niveles más bajos en varias décadas, la inflación anual subyacente de los precios al consumidor ha superado el 2% desde marzo. El índice de precios de gastos de consumo personal, el índice preferido por la Reserva Federal, también ha aumentado hasta situarse cerca de la meta del 2%. El nivel de inflación subyacente en el Reino Unido se situó en un promedio ligeramente superior al 2% en el primer semestre de 2018, más bajo que el del año pasado, dado que los efectos de la fuerte depreciación de la libra en 2016–17 sobre los precios internos se han ido desvaneciendo. En la zona del euro y Japón, la inflación subyacente sigue siendo débil: alrededor de 1% en la zona del euro y 0,3% en Japón.

En lo que respecta al grupo de economías de mercados emergentes y en desarrollo, la inflación subyacente permanece contenida en el 2% aproximadamente en China, donde la demanda interna se ha desacelerado en respuesta a una regulación financiera más rigurosa. En India, la inflación subyacente (incluidos todos los rubros de alimentos y energía) aumentó alrededor del 6% debido a la reducción de la brecha del producto y al efecto de traspaso a los precios internos del aumento de los precios de la energía y la depreciación del tipo de cambio. La inflación subyacente ha bajado en Brasil y México (a alrededor de 2½% y 3½%, respectivamente), como reflejo de un menor nivel de actividad y un mejor anclaje de las expectativas. En Rusia, la inflación subyacente disminuyó este año (hasta mayo registró un promedio inferior al 2% y en junio aumentó ligeramente), en consonancia con la aplicación de una política monetaria moderadamente restrictiva, menores expectativas de inflación y bajo nivel de traspaso del tipo de cambio a los precios internos.

Tal como esperaban los mercados, en septiembre la Reserva Federal elevó a un nivel de 2–2.25% la banda fijada como meta para la tasa de los fondos federales. Ante el impulso que está cobrando la expansión económica en Estados Unidos y la previsión de un sustancial estímulo fiscal para amplificar una actividad ya dinámica del sector privado, la Reserva Federal transmitió señales que podría haber un aumento más de la tasa en 2018 y tres en 2019. Asimismo, en junio el Banco Central Europeo anunció que extendería su programa de compra de activos hasta el final del año, aunque indicó que reduciría las compras mensuales de €30.000 millones a €15.000 millones en octubre. El banco central también se comprometió a mantener las tasas en los niveles actuales por lo menos hasta después del primer semestre de 2019.

La tasa de los bonos del tesoro de Estados Unidos, considerada libre de riesgo ha aumentado hasta valores de 3.144%, subiendo de los 2,93%, vistos el mes pasado. El rendimiento ha registrado máximos de siete años y medio a principios de esta semana ante las expectativas acerca de que el ritmo de subidas de los tipos de interés de la Reserva Federal será más rápido de lo esperado pues las previsiones económicas de Estados Unidos siguen siendo alentadoras, como comentábamos anteriormente.

El índice que mide el valor del dólar estadounidense con relación a una canasta de 6 monedas en las cuales se encuentra el Euro, Yen japonés, libra Esterlina, Dólar Canadiense, Corona sueca y Franco Suizo, ha perdido posiciones pues la venta masiva de acciones y bonos, impulsada por las preocupaciones en torno al impacto de la subida de los tipos de interés, son aún mayores que hace unos meses atrás. El índice ha bajado un 0,16% hasta 95,03; los valores actuales se encuentran por debajo de los valores vistos a principios de mes.

Como lo comentamos en informes anteriores, la guerra comercial entre las dos potencias se ha intensificado justo cuando los mercados emergentes están luchando por recuperar la confianza del mercado después de una brusca liquidación provocada por la suba del valor de la moneda estadounidense.

Aun en este escenario algo más adverso, el conjunto de los socios comerciales de Argentina continuaría creciendo a tasas similares a las registradas en los últimos trimestres. No obstante, la perspectiva de crecimiento económico de estos países cayó en relación con lo que se preveía, básicamente por la menor previsión de expansión para Brasil.

En cuanto a Brasil, nuestro principal socio comercial, con una economía deprimida pero robusta en sus variables claves (Equilibrio cuentas externas, inflación, Banco Central, etc) se abre la perspectiva de una potencial gran recuperación del gigante sudamericano. Con fondos especulativos e inversores mayormente afuera de este mercado, los activos financieros podrían tener un gran recorrido. Las valuaciones y la posición técnica así lo indicarían. Solamente quedan dudas sobre la volatilidad que se pueda generar en el corto plazo ante dudas que puedan surgir sobre el programa de gobierno de Bolsonaro.

Con el 100% de los votos computados, Bolsonaro se alzó con el 46,03% de los votos, algo así como 49,2 millones de votos. Haddad se ubicó en segundo lugar con el 29,2% de los votos, equivalentes a 31,2 millones. Con lo cual, es muy difícil que las cosas cambien de sentido en la segunda vuelta.

La reconfiguración del Congreso también es un evento significativo. Si bien el PT sigue siendo la fuerza con mayor cantidad de representantes en la Cámara de Diputados, la misma descendió desde 70 en 2014 a 57. La fuerza de Bolsonaro ya es la segunda en importancia con 53 diputados. En el Senado se dio una depuración pocas veces vistas ya que no pudieron reelegir la mayoría de los referentes, tantos de derecha como de izquierda. El hecho más relevante es que la ex Presidente Dilma no pudo acceder a la pretendida banca. Esto implica una gran reconfiguración en las tediosas negociaciones parlamentarias, lo cual podría darle más aire a Bolsonaro para llevar adelante sus ambiciosas reformas económicas.

Brasil realizó un fuerte ajuste económico desde el 2014 al 2016. Con un Banco Central prestigioso y sumamente ortodoxo. La inflación se encuentra bajo control. Las cuentas fiscales son las únicas que obligan a un ajuste profundo. Las cuentas externas muestran un país depurado. El ingreso de capital especulativo se encuentra en mínimos históricos.

El real que otrora no fue ajeno a la devaluación, ha recuperado terreno frente al dólar cotizando en valores de 3,78 reales por dolar.

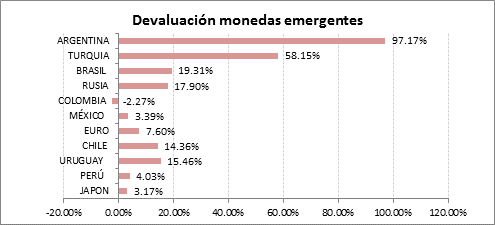

Debido a los efectos antes descriptos todas las monedas sufrieron el efecto de subas de tasa y aumento en la volatilidad de los mercados, marcando una acelerada depreciación en estos últimos dos meses.

Contexto Nacional

El BCRA adoptó a partir del 1° de octubre un nuevo esquema de política monetaria, de estricto control de agregados monetarios. Se comprometió a no aumentar la base monetaria (que incluye la circulación monetaria en poder del público, el efectivo en bancos y las cuentas corrientes en pesos de las entidades financieras en el BCRA) hasta junio de 2019. Debido a que los próximos meses habrá tasas de inflación elevadas por el traspaso hacia los precios del aumento de agosto del tipo de cambio peso/dólar, este compromiso implica que la base monetaria se contraerá en términos reales. Para evitar una contracción monetaria excesiva, la base monetaria objetivo será ajustada por el efecto estacional que incrementa la demanda de base monetaria en diciembre y junio.

En términos operativos, este cambio de esquema implicó que el BCRA pasó a realizar licitaciones diarias de LELIQ de 7 días.

La meta monetaria se complementa con la definición de zonas de intervención y no intervención cambiaria. La zona de no intervención se definió inicialmente –a partir del 1º de octubre– entre 34 y 44 pesos por dólar y se ajusta diariamente a una tasa de 3% mensual hasta fin de 2018. El BCRA permitirá la libre flotación del peso dentro de esta zona. En el caso de que el tipo de cambio se encuentre por encima de la zona de no intervención, el BCRA realizará subastas de ventas diarias de moneda extranjera por hasta US$150 millones. En el caso de que el tipo de cambio se encuentre por debajo de la zona de no intervención, el BCRA podrá realizar subastas de compras de moneda extranjera y definir si retira o no del mercado los pesos con los que se realizan estas compras.

El tipo de cambio nominal desde principios de año un 97,17%, una buena parte de esta suba en el tipo de cambio se la vio en el mes de agosto donde el tipo de cambio se ha depreciado un 37,66%.

El miércoles 26 de septiembre el Fondo Monetario y el ministro de Economía, Nicolás Dujovne, anunciaron desde Nueva York un nuevo rescate para garantizar la estabilidad de la economía argentina. El nuevo acuerdo comprende desembolsos totales por USD 57.100 millones, lo que representa un incremento de USD 7.100 millones con respecto al acuerdo que habían cerrado la Argentina y el FMI el 20 de junio.

Según se informó en un comunicado, los desembolsos estarán disponibles de manera más anticipada: hasta el 2019 el FMI asegurará financiamiento por USD 36.200 millones. Con respecto al acuerdo previo, se incrementa en USD 19.000 millones el financiamiento disponible hasta fines de 2019.

Adicionalmente el Ministro de Hacienda, Nicolás Dujovne, anunció la modificación de las metas fiscales para los años 2019 y 2020, las cuales pasarán de un -1,3% del PBI a un 0,0% (diferencia de US$6.000mln), y del 0,0% a un +1,0% del PBI (diferencia de US$5.200mln), respectivamente.

Un aspecto clave a seguir son las negociaciones con los gobernadores para la rápida aprobación del presupuesto 2019 con las reducciones de gastos para llegar a un déficit primario de 0%, lo que implica grandes recortes a las partidas presupuestarias. Una rápida aprobación de este implicaría una mejora en las perspectivas y tendería a calmar la elevada volatilidad vista en estos últimos meses.

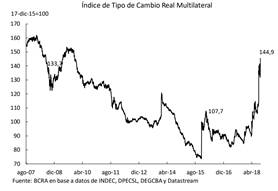

Respecto al tipo de cambio real, cabe señalar que superó el máximo alcanzado tras la salida del cepo cambiario en marzo de 2016, y alcanzó valores que no se observaban desde fines de 2008. Lo cual torna mas competitivo al sector exportador.

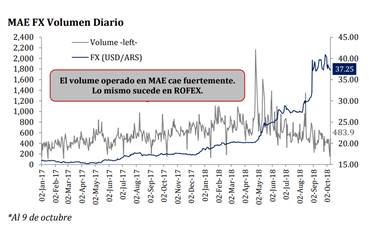

Luego del acuerdo, el volumen operado en el mercado de divisas cae fuertemente en gran parte debido a la estrategia de absorción que viene llevando a cabo el BCRA.

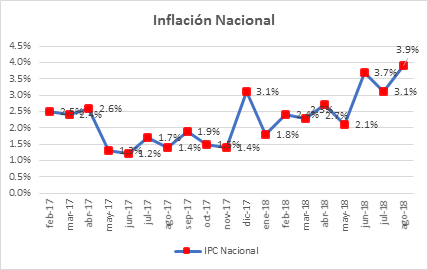

La inflación mostró una aceleración en el mes de septiembre. El comportamiento de los precios en agosto estaría influido principalmente por los aumentos de precios regulados debido al fuerte impacto que va a tener la fuerte depreciación del tipo de cambio que vimos en los meses de agosto y septiembre. Los pronósticos de corto plazo de los analistas indican implícitamente una tasa de inflación mensual para septiembre de 5,9%, tras lo cual se reducen a 4% en octubre, 3% en noviembre, 2,7% en diciembre, 2,5% en enero y 2,3% en febrero y sube a 2,4% en marzo de 2019.

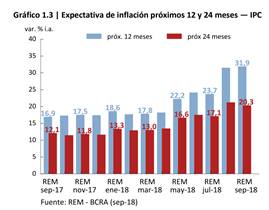

Teniendo en cuenta el último informe del Relevamiento de Expectativas de Mercado, vemos un aumento en el pronóstico de inflación a 31,9% i.a. (+0,4 p.p.) para los próximos 12 meses y lo redujeron a 20,3% i.a. (-0,9 p.p.) para los próximos 24 meses. Los pronósticos anuales muestran una trayectoria decreciente de la inflación: 44,8% para 2018 (+4,5 p.p. respecto de la encuesta previa), 27,0% para 2019 (+1,7 p.p.) y 19,0% para 2020 (+0,1 p.p.).

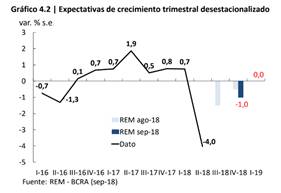

En términos de actividad económica, la información conocida en el último mes ha deteriorado las perspectivas con respecto al comunicado del 7 de agosto. Los participantes del REM proyectan una variación del Producto Interno Bruto (PIB) real para 2018 de -2,5% i.a. y de -0,5% para 2019 (-1 p.p.). La expectativa de los analistas relevada para 2020 se ubicó en 2,2% (-0,3 p.p.).

Como comentábamos anteriormente, el Ministerio de Hacienda anunció metas fiscales más exigentes que las contenidas en el acuerdo con el FMI de junio. Así, para 2019 se establece una meta de equilibrio fiscal primario en comparación con un déficit de 1,3% del PIB inicial, y para 2020 una meta de superávit primario de 1,0% del PIB en comparación con el equilibrio establecido anteriormente. Esta política fiscal constituye una contribución para reducir la inflación en los meses venideros.

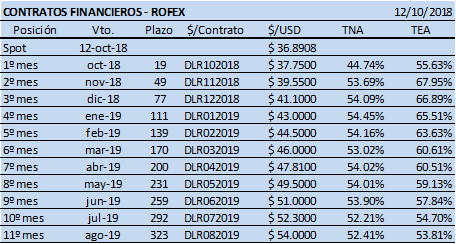

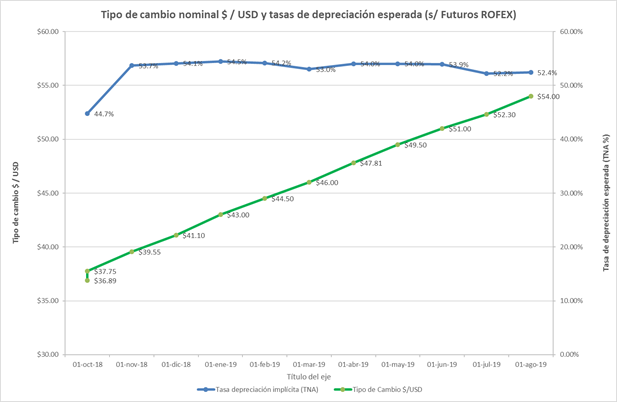

Asímismo las tasas de devaluación implícitas en los contratos de futuros de dólar de ROFEX son las siguientes:

El ministerio de Hacienda colocó este miércoles dos letras del Tesoro, una capitalizable en pesos y otra en dólares, por el equivalente a unos u$s 1.377 millones, anunció la cartera a través de un comunicado. Agregó que en la licitación de los títulos capitalizables (LECAP), a 139 días de plazo remanente, se adjudicaron a una tasa nominal anual de 59,34%. Por su parte, en la licitación de las letras (LETES) a 224 días de plazo remanente se adjudicó a una tasa nominal anual del 6%.

El mes pasado, el BCRA anunció el programa de cancelación de Lebacs. Se trata de la eliminación gradual del stock de existente mediante:

i) Un monto ofrecido a suscribir inferior al vencimiento, disponible únicamente para entidades no bancarias;

ii) Ofrecimiento de NOBACs y LELIQs para entidades bancarias;

iii) Licitaciones de Letras del Tesoro en pesos en las fechas de vencimiento de Lebacs;

iv) El compromiso del BCRA de asegurar la disponibilidad de dólares.

Frente al vencimiento de Lebacs del miércoles que viene, que es de aproximadamente $ 255.807 millones, si analizamos la evolución del saldo de Lebacs en manos de privados y el tipo de cambio nominal se observa claramente el impacto de la inyección de liquidez durante septiembre. En septiembre el BCRA continuó con el desarme del stock de LEBAC, solo ofreció por un monto máximo de VN $ 150.000 millones a participantes (residentes y no residentes). De manera similar a lo implementado el mes previo, los bancos no pudieron licitar para cartera propia y destinaron su liquidez principalmente a LELIQ, mientras que los tenedores del sector no financiero que no renovaron sus LEBAC se volcaron a comprar títulos emitidos por el Tesoro Nacional, a depósitos en pesos o bien demandar divisas.

En esta oportunidad, la colocación neta de letras del Tesoro Nacional Capitalizables realizada tras el vencimiento de LEBAC fue equivalente al 40% de la caída del stock de LEBAC en manos de los tenedores del sector no financiero, el doble de lo observado en agosto. Estos fondos pasaron a incrementar los depósitos públicos y, vía los bancos que los recibieron, volvieron al BCRA mediante LELIQ.

por $ 255.807 millones.

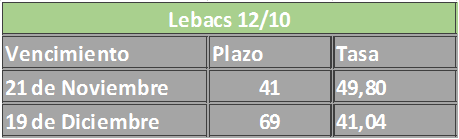

En estas últimas semanas estuvimos viendo en el mercado de Letras de capitalización en pesos rendimientos superiores a los rendimientos de Lebacs. A continuación les detallamos los rendimientos observados en el día de ayer en el mercado:

CARTERA SUGERIDA

En atención a todas las consideraciones anteriores, les enviamos las siguientes estrategias para el actual vencimiento:

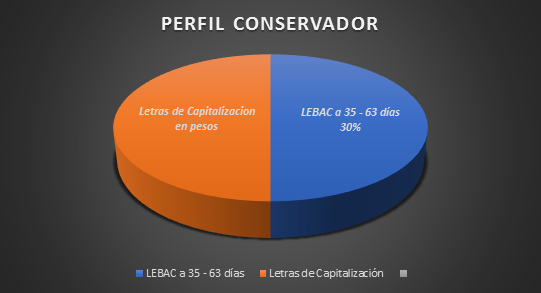

PERFIL CONSERVADOR:

- RENOVAR el 50% del Vto. de LEBACs a LEBACs de hasta 56 días.

COMPRAR con el 50% del Vto. de LEBACs Letras de Capitalización en pesos (LECAP) con plazos desde 49 hasta 164 días.

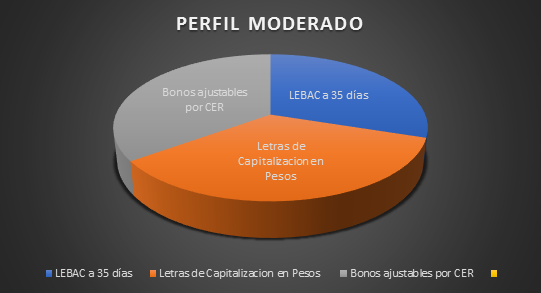

PERFIL MODERADO:

- RENOVAR el 30% del Vto. de LEBACs con LEBACs hasta 35 días.

- COMPRAR con el 35% del Vto. de LEBACs Letras de Capitalización en pesos (LECAP) con plazos desde 49 hasta 164 días.

- COMPRAR con el 35% del Vto. de LEBACs con bonos que ajusten por CER1 como el BONCER 2021 (TC21) (modified duration: 2,6 años, TIR: 7,0% anual, con cupones en julio y enero del 2,5% anual)

1CER: El saldo de capital será ajustado conforme al Coeficiente de Estabilización de Referencia (CER) informado por el BANCO CENTRAL DE LA REPUBLICA ARGENTINA correspondiente a DIEZ (10) días hábiles anteriores a la fecha de vencimiento del servicio de interés o amortización de capital correspondiente.

Fundamentos de la Estrategia:

La fuerte aceleración de la inflación durante los meses de septiembre y octubre posiciona y la naturaleza de su devengamiento “desfasado” a través de los AR$+CER, lo presenta como una opción interesante en el muy corto plazo. El carry ofrecido por los bonos AR$+CER se posiciona así como una opción superadora respecto del resto de instrumentos de renta fija en AR$ para un horizonte de inversión hacia mediados de diciembre.

Los rendimientos reales de los bonos AR$+CER estarían estabilizándose en un rango entre 6,5%-9% en el corto plazo, difiriendo según duration y liquidez. El análisis contempla un mantenimiento de las tasas reales vigentes en el mercado, el principal riesgo estaría constituido por una suba de tasas reales. Si bien perspectivas de una desaceleración inflacionaria podrían impactar negativamente sobre los bonos AR$+CER, las mismas vendrían acompañadas de disminuciones en las tasas reales, moderando el riesgo.

PERFIL AGRESIVO:

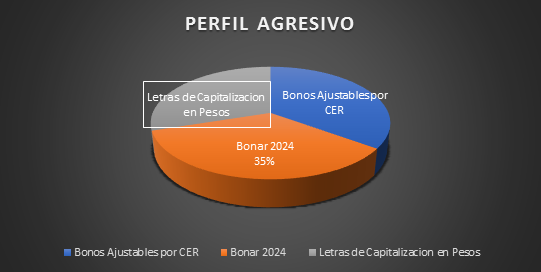

- RENOVAR el 30% del Vto. de LEBACs con LEBACs hasta 35 días.

- COMPRAR por el 35% del Vto. de LEBACs: Bonos soberanos en USD del tramo corto de la curva de rendimientos: BONAR USD 2024 (AY24) (modified duration: 2,4 años, TIR: 10,1% anual, cupones en mayo y noviembre).

- COMPRAR con el 35% del Vto. de LEBACs con bonos que ajusten por CER1 como el BONCER 2021 (TC21) (modified duration: 2,6 años, TIR: 7,0% anual, con cupones en julio y enero del 2,5% anual)

1CER: El saldo de capital será ajustado conforme al Coeficiente de Estabilización de Referencia (CER) informado por el BANCO CENTRAL DE LA REPUBLICA ARGENTINA correspondiente a DIEZ (10) días hábiles anteriores a la fecha de vencimiento del servicio de interés o amortización de capital correspondiente.

Fundamentos de la Estrategia:

En un análisis de sensibilidad de los Bonos soberanos y teniendo en cuenta una estrategia de inversión con un horizonte mínimo de 1 año, en el cual se cobran los cupones de intereses de los activos en dólares, tenemos resultados positivos de los bonos de corta y media duración aun cuando el riesgo país suba 300 puntos básicos, ya que la perdida en los precios se ve compensada por el alto valor de los intereses que devengan. Considerando los rendimientos que observan bonos soberanos de países con igual calificación que Argentina, el posible acuerdo con el Fondo Monetario Internacional y un acuerdo político con la oposición respecto del presupuesto del año entrante -que permita llegar a un déficit primario de 0% a fines de 2019 y superávit primario a partir del año 2020.-

Finalmente, le solicitamos al efecto, comunicarse a partir del día 11/10/18, vía mail con nuestros oficiales de inversiones, Lic. Benjamín Katz (bkatz@bcch.org.ar) (cel: +54 362 4899436), y/o Germán Vaque (gvaque@bcch.org.ar) (cel: +54 362 4776138), o con el gerente general, Lic. Julio Barrios Cima (jbarrioscima@bcch.org.ar) (cel +54 362 4643706), o bien, se ponga en contacto con nosotros llamándonos a nuestros teléfonos 0362 / 4450710 / 4433330 / 4441147.

BOLSA DE COMERCIO DEL CHACO